Эксперты отмечают также увеличение количества кредитных продуктов в разных банках на одного заемщика. Так, в 2012 году потребкредиты в нескольких банках имели 13,3% заемщиков, а в 2014 году уже 16,7%. Кредитные карты в двух и более банках в 2012 году были у 10% россиян, в этом году — у 15%.

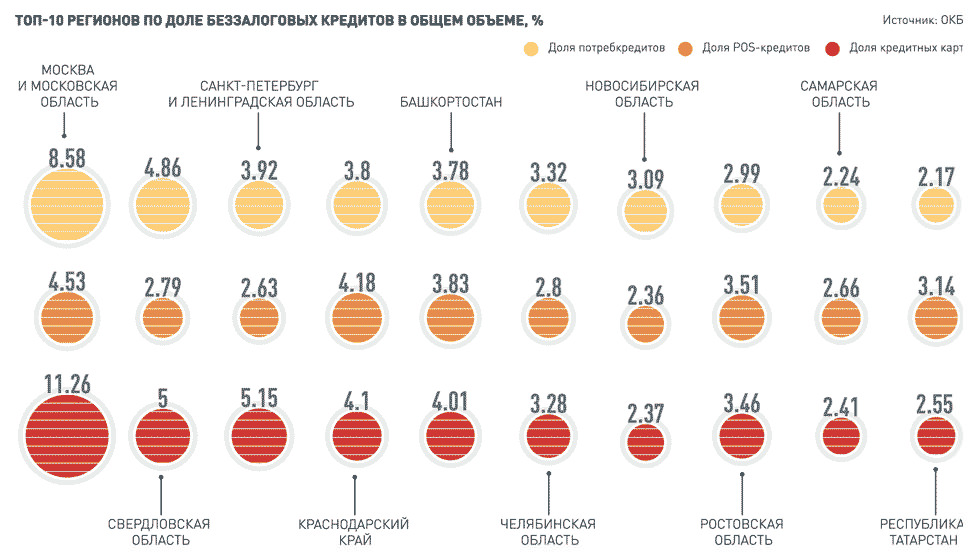

По словам гендиректора Объединенного кредитного бюро Даниэля Зеленского, лидер по совокупному количеству кредитных продуктов на одного заемщика, выданных в этом году, Москва. Столичные заемщики взяли 8,58% всех потребительских кредитов, 4,53% POS-кредитов и 11,26% кредитных карт. Меньше всех кредитов в этом году взяли жители Чукотского автономного округа, у них 0,095% потребительских кредитов, 0,004% POS-кредитов и 0,005% кредитных карт.

Средний размер потребкредита, по данным ОКБ, составляет 169 189 руб. Самые большие потребительские кредиты берут заемщики ХМАО — средний размер кредита составляет 332 284 руб. А самые «скромные» кредитные аппетиты — у жителей Дагестана и Карачаево-Черкесии (117 тыс. руб.).

По данным «Кредитной карты России-2014», подготовленной ОНФ, наиболее высокая долговая нагрузка в пересчете на жителя зафиксирована в пяти регионах России. Это Калмыкия (3,9 месячные зарплаты), Ульяновская область (3,3), Бурятия (3,3), Алтайский край (3,2) и Новосибирская область (3,2). Наиболее благоприятная ситуация с точки зрения долговой нагрузки — в Чукотском автономном округе (0,9), что совпадает с данными ОКБ.

Зампредседателя Комитета Госдумы по экономической политике, инновационному развитию и предпринимательству Виктор Климов отметил, что поведение российского заемщика стало более консервативным в отношении наращивания новых кредитов. Однако все большее количество россиян строит «пирамиду долгов», привлекая кредиты на рефинансирование предыдущей задолженности, при этом ставки на рынке растут. Как следствие, растет и просроченная задолженность. «В связи с этим остро встает проблема отсутствия сложившихся цивилизованных процедур взыскания просроченной задолженности с физлиц», — считает он.