(по итогам IV квартала 2025 г)

Эксперты проекта Народного фронта «За права заемщиков» на основе данных Банка России, Росстата и крупнейших БКИ обновили карту кредитной и сберегательной активности российских домохозяйств. Уровень закредитованности, рассчитываемый как отношение среднего объема задолженности к среднему годовому доходу на домохозяйство, по итогам IV квартала 2025 г. остался неизменным по сравнению с предыдущим кварталом – на уровне 29%. Среднероссийский уровень просроченной задолженности при этом слегка снизился с 4,7% до 4,6%.

Ипотечное кредитование

Ипотечное кредитование является наиболее распространенным видом кредитования в России, занимая долю свыше 50% в общем «портфеле» граждан. В IV квартале 2025 г. на рынке ипотечного жилищного кредитования продолжилась восстановительная динамика, что было обусловлено некоторым смягчением кредитных условий, а также сезонным фактором и ожиданиями ужесточения условий по программе «Семейная ипотека».

Согласно данным Банка России, в IV квартале 2025 г. объем выданных ипотечных кредитов вырос по сравнению с предыдущим кварталом на 56,4% – с 1 152,9 млрд руб. до 1 802,7 млрд руб. По сравнению с аналогичным периодом прошлого года объем подскочил на 92,9%, что обусловлено низкой базой конца 2024 г.

Количество выданных ипотечных кредитов также выросло – на 50,9% в квартальном исчислении и на 56,9% – в годовом.

Задолженность по предоставленным ипотечным кредитам на конец IV квартала 2025 г. увеличилась на 4,6% по сравнению с предыдущим кварталом, а по сравнению с уровнем на конец IV квартала 2024 г. на 8,5%. При этом просроченная задолженность продолжила заметно расти – на 15,6% по сравнению с предыдущим кварталом и на 111,4% по сравнению с аналогичным периодом 2024 г.

Популярностью на рынке пользуются программы рассрочки от застройщиков. Если в начале 2024 г. доля сделок по таким программам составляла 5-20%, по оценкам разных компаний, то к 2025 году она выросла до 40-50%. Увеличился и срок рассрочки, с прошлогодних 6 мес. до 2-3 лет, а в отдельных случаях и более.

Рассрочка, в сущности, является кредитом от застройщика, формально таковым не является, поэтому она не попадает в статистику ЦБ РФ и НБКИ, что затрудняет оценку долговой нагрузки пользователей таких программ. С точки зрения застройщиков появляются риски потери дешевого финансирования. В случае рассрочки у застройщиков не наполняются эскроу-счета, что может грозить потерей льготного проектного финансирования, полученного под объекты строительства от банков.

Автокредиты

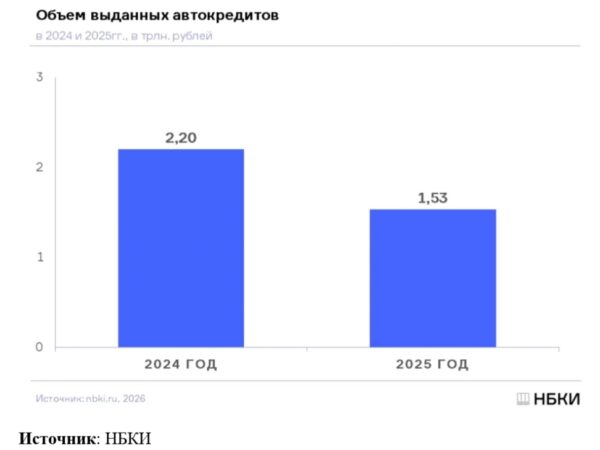

По данным Национального бюро кредитных историй, в 2025 г. было выдано автокредитов на сумму 1,53 трлн руб. или на 30,3% меньше, чем за аналогичный период прошлого года (в 2024 г. – 2,20 трлн руб.)

Сжатие объемов автокредитования по сравнению с прошлым годом было обусловлено высокими рыночными ставками, а также введением ряда макропруденциальных ограничений в середине 2024 г. и ростом утилизационного сбора.

Наибольший объем выданных автокредитов в регионах РФ в 2025 г. был отмечен в Москве (144,9 млрд руб.), Московской области (125,1 млрд руб.), Санкт-Петербурге (85,5 млрд руб.), Краснодарском крае (77,4 млрд руб.) и Республике Татарстан (75,2 млрд руб.).

Стоит отметить, что по сравнению с 2024 г. в прошлом году самую серьезную динамику сокращения объемов выданных автокредитов (среди 15 регионов-лидеров в данном сегменте розничного кредитования) продемонстрировали Ростовская (-36,7%), Челябинская (-35,2%) и Московская (-35,2%) области, а также г. Санкт-Петербург (-33,6%), Ленинградская область (-32,9%) и г.Москва (-32,9%).

Потребительское кредитование

По данным НБКИ, количество выданных потребительских кредитов (кредитов наличными) в IV квартале 2025 г. составил 4,83 млн ед., увеличившись по сравнению с аналогичным периодом прошлого года на 12,9% (в IV кв. 2024 г. – 4,28 млн ед.). По сравнению с предыдущим кварталом показатель также подрос – на 4,8%.

Такая динамика потребительского кредитования в годовом сопоставлении была обусловлена низкой базой выдачи в конце 2024 г. на фоне жестких кредитных условий. При этом в 2025 г. Банк России постепенно снижал ставку, увеличивая доступность кредитов.

Средний размер выданных потребительских кредитов в декабре 2025 г. составил 180,2 тыс. руб., увеличившись по сравнению с предыдущим месяцем на 8,4% (в ноябре 2025 г. – 166,2 тыс. руб.). Стоит отметить, что данный показатель вырос после трех месяцев снижения.

При этом по сравнению с аналогичным периодом прошлого года средний чек потребкредита в декабре 2025 г. вырос еще существеннее – на 32,1% (в декабре 2024 г. — 136,4 тыс. руб.).

Наибольший средний размер выданных потребительских кредитов в регионах РФ (среди 30 регионов – лидеров в данном сегменте розничного кредитования) в декабре 2025 года был отмечен в г. Москве (321,0 тыс. руб.) и г. Санкт-Петербурге (254,6 тыс. руб.), Московской (234,0 тыс. руб.) и Тюменской (с ХМАО и ЯНАО) (202,7 тыс. руб.) областях, а также в Республике Татарстан (202,3 тыс. руб.).

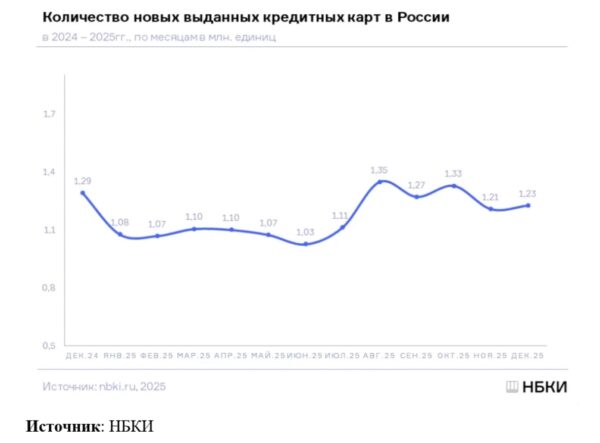

Количество новых выданных кредитных карт в декабре 2025 г. составило 1,23 млн ед., сократившись по сравнению с аналогичным периодом 2024 г. на 5,0% (в декабре 2024 г. – 1,29 млн ед.).

В то же время по сравнению с предыдущим месяцем число новых выданных кредитных карт в декабре 2025 г. незначительно выросло — на 1,6% (в ноябре 2025 г. – 1,21 млн ед.).

В свою очередь объем лимитов по кредитным картам, выданным в декабре 2025 г., по сравнению с аналогичным периодом 2024 г. сократился на 15,7% и составил 121,5 млрд руб. (в декабре 2025 г. – 144,1 млрд руб.). В то же время в сравнении с предыдущим месяцем объем лимитов по новым выданным кредиткам, напротив, слегка вырос — на 3,7% (в ноябре 2025 г. – 117,2 млрд руб.).

Наибольшее количество новых кредитных карт в регионах РФ в декабре 2025 г. было выдано в г. Москве (93,0 тыс. ед.), Московской области (77,7 тыс. ед.), Краснодарском крае (62,0 тыс. ед.), г. Санкт-Петербурге (54,9 тыс. ед.) и Свердловской области (38,8 тыс. ед.).

При этом наиболее серьезная динамика сокращения числа выданных новых кредитных карт (среди 30 регионов-лидеров по их выдаче) в декабре 2025 г. по сравнению с аналогичным периодом 2024 года была зафиксирована в г. Москве (-17,0%), Республике Татарстан (-12,0%), Тульской области (-10,4%), Республике Башкортостан (-10,1%) и Волгоградской области (-8,2%). В то же время в ряде регионов из топ-30 выдача новых кредитных карт за год, напротив, выросла, в том числе в Республике Крым (+22,4%), Ленинградской (+6,4%), Тюменской (с ХМАО и ЯНАО) (+4,4%) и Ростовской (+3,7%) областях, а также в Пермском крае (+2,6%).

Уровень закредитованности

Согласно расчетам экспертов проекта Народного фронта «За права заемщиков», показатель долговой нагрузки, рассчитываемый как отношение среднего объема задолженности к среднему годовому доходу на домохозяйство, в IV квартале 2025 г. остался на уровне предыдущего квартала – 29%.

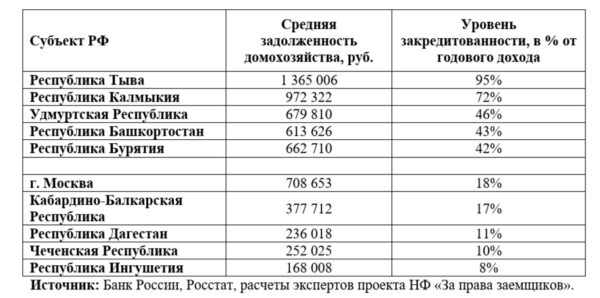

Наибольший уровень закредитованности зафиксирован в республиках Тыва (95%), Калмыкия (72%), Удмуртия (46%), Башкортостан (43%) и в Бурятии (42%).

Наименьшие значения уровень закредитованности показывает в г. Москве (18%), а также в национальных республиках Кабардино-Балкарии (17%), Дагестане (11%), Чечне (10%) и в Ингушетии (8%).

Среднероссийский уровень просроченной задолженности в IV квартале 2025 г. чуть снизился по сравнению с предыдущим кварталом, составив 4,6%.

Общий размер просроченной задолженности в IV квартале снизился – с 1 657,0 млрд руб. до 1 646,1 млрд руб. Средний размер просроченного кредита также снизился – с 25 083 руб. до 24 917 руб.

Наибольшая доля просроченной задолженности наблюдается в национальных республиках Ингушетии (25,8%), Дагестане (14,4%), Чечне (14,3%), Северной Осетии-Алании (10,1%) и в Карачаево-Черкессии (9,3%).

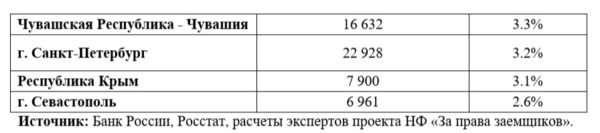

Лучшие показатели платежной дисциплины демонстрируют республики Саха (Якутия) (3,4%) и Чувашия (3,3%), а также г. Санкт-Петербург (3,2%), Республика Крым (3,1%) и г. Севастополь (2,6

Объем банковских депозитов россиян в IV квартале 2025 г. вырос по сравнению с предыдущим кварталом на 6,8% с 68,0 трлн руб. до 72,6 трлн руб. Примечательно, что рост показали как рублевые, так и долларовые вклады, объем которых увеличился на 7,0% и 3,5% соответственно.

По отношению к аналогичному периоду прошлого года объем вкладов увеличился более заметно – на 14,5%. При этом рост за 12 месяцев показали только рублевые депозиты, которые увеличились на 16,2%, тогда как валютные – снизились на 10,7%.

По уровню сбережений, рассчитанному как отношение среднего депозита домохозяйства к среднему доходу, лидерство занимают г. Москва (97,4%), г. Санкт-Петербург (88,1%), Калининградская (69,8%) и Рязанская области (62,0%), а также Чувашская республика (62,8%).

Наименьший уровень сбережений наблюдается в национальных республиках Адыгее (21,5%), Кабардино-Балкарии (15,1%), Дагестане (10,7%), Ингушетии (7,9%) и в Чечне (6,1%).

Примечательно, что, согласно данным Банка России, по итогам 2025 г. объем наличных сбережений вырос на 4,6% по сравнению с прошлым годом и достиг рекордных 17,1 трлн руб. Такая ситуация может быть обусловлена снижением привлекательности депозитов по мере смягчения денежной политики, а также ужесточением банковского регулирования в рамках борьбы с мошенничеством. Граждане увеличивают объем наличности и на фоне ограничений связи, чтобы иметь ликвидные средства на непредвиденный случай.

Выводы

Уровень долговой нагрузки российских граждан в IV квартале 2025 г. не изменился по сравнению с предыдущим кварталом, оставшись на уровне 29%. Доля просроченной задолженности при этом снизилась – с 4,7% до 4,6%.

В IV квартале 2025 г. наблюдался заметный рост темпов ипотечного кредитования по сравнению с прошлым годом, что было связано с ожиданием ужесточения условий по программе «Семейная ипотека».

По итогам квартала объем автокредитования снизился на фоне введения макропруденциальных ограничений в середине 2024 г., а также повышения утилизационного сбора.

Количество выданных потребительских кредитов выросло на фоне более мягкой денежно-кредитной политики Банка России.

В то же время регулятор в целом сохраняет сдерживающий подход: несмотря на некоторое смягчение условий в последние месяцы, политика Банка России направлена на замедление роста кредитования и повышение качества выдач с целью снижения рисков для финансовой системы.